Quels budgets les entreprises ont-elles réservés aux études marketing en 2018 versus l’année précédente ? Quels thèmes d’éclairage vont être priorisés ? Quelles techniques seront utilisées, avec quelles évolutions pour les équilibres entre études externes et exploitation des données disponibles (en interne ou sur le web), investigations qualitatives et quantitatives, études ad’hoc ou barométriques ? Quid notamment de l’usage du quali ou des communautés on-line, du web-listening, de la mesure des émotions non verbales ? Quelles sont enfin leurs orientations quant aux choix de leurs prestataires, avec quelle place pour le « do it yourself » ?

Ce sont les grandes têtes de chapitre de la 7ème édition de notre baromètre annuel réalisé avec Callson et en partenariat avec Esomar France, dont vous proposons ici un résumé des 6 enseignements clés.

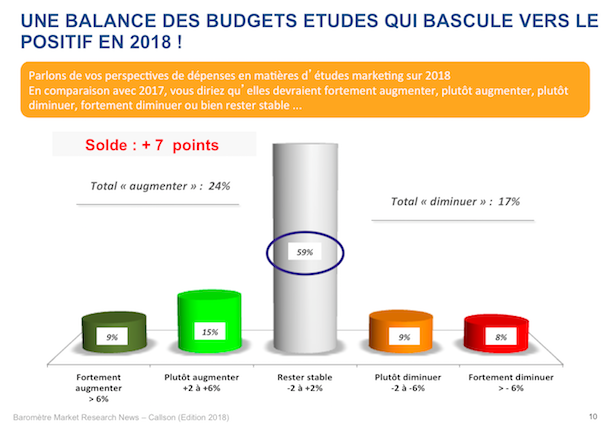

Orientation #1 : 2018 confirme une orientation plus favorable des budgets alloués aux études marketing

La grande majorité (59%) des budgets alloués aux études marketing dans les entreprises restent stables par rapport à 2017. Mais un fait clé apparait cette année : pour la première fois depuis la création de notre baromètre, nous enregistrons un solde positif entre la proportion des budgets en hausse (24%) et ceux évoluant à la baisse (17%). 2018 confirme ainsi une « décrispation », ce solde s’étant amélioré de façon quasi continue depuis 2012 / 2013 (où il s’était établi à -12 et -16 points), l’embellie de 2014 mise à part.

Si le contexte est plus favorable, il ne laisse cependant pas augurer une envolée des budgets, la valeur moyenne – sur les 300 responsables interviewés – progressant de 1,4%. Cette valeur est naturellement à prendre avec précaution compte tenu de la taille de l’échantillon, mais elle nous semble donner une indication tout à fait plausible quant à la croissance des dépenses d’études sur 2018.

Par ailleurs, nous avions fait le constat ces dernières années d’un paysage de plus en plus contrasté. Avec d’un côté des structures bénéficiant d’une dynamique favorable aux études, avec une nette sur-représentation des grandes entreprises et d’un secteur comme celui de la grande consommation. Et à l’opposé, un ensemble de sociétés évoluant dans un contexte de contraction des budgets, avec une forte présence des petites entreprises et d’univers tels que ceux de l’administration et des médias. 2018 marque là aussi une rupture, avec un contraste beaucoup moins flagrant, et des tendances plus positives pour des secteurs comme celui de la Banque – Assurance par exemple.

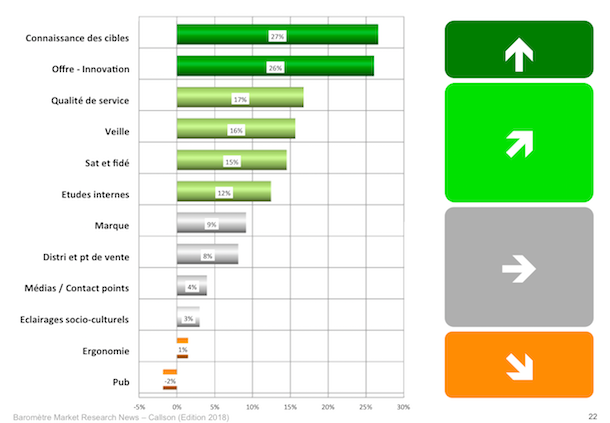

Orientation #2 : une radicalisation des priorités des entreprises en faveur de l’innovation et de la connaissance des cibles.

L’innovation et la connaissance des cibles (via des segmentations, des U&A ou des études plus légères) font partie des thèmes apparaissant comme assez systématiquement prioritaires dans les perspectives d’allocation de ressources de la part des responsables études. Mais depuis trois ans, les orientations sont de plus en fortes en leur faveur, 2018 marquant ainsi une véritable radicalisation en ce sens tellement ces deux enjeux se détachent des autres. Et encore faut-il intégrer le fait qu’il n’y a pas une étanchéité absolue entre eux : la bonne connaissance des cibles est celle qui permet de détecter les meilleurs insights, ceux-là mêmes qui vont nourrir le processus d’innovation.

Le deuxième train de priorité concerne l’expérience-client et la satisfaction, à un niveau élevé mais légèrement en deçà néanmoins de ce que nous avions pu observer les années précédentes…

La dynamique de recherche et d’études devrait à contrario être à nouveau assez faible pour ce qui est des tests publicitaires et des éclairages socio-culturels, avec toutefois un contexte de moins en moins critique pour ces derniers.

Orientation #3 : Une pause dans l’internalisation des projets d’études.

Les éditions 2015, 2016 et 2017 de notre baromètre nous avaient permis de pointer du doigt une tendance favorable à une plus grande internalisation des projets d’études au sein des entreprises, avec une diffusion conséquente du « do-it-yourself ». Nous nous attendions donc à un prolongement de ces tendances, mais c’est en réalité plutôt à un léger effet de « correction » que nous assistons, avec un ré-équilibrage entre le « plus d’externalisation » et le « plus d’internalisation ». Quant à l’usage des plateformes permettant de gérer des projets d’études en monde DiY, l’édition 2018 confirme sa présence assez massive, avec une pénétration de 56% au global (avec un gros quart d’utilisateurs réguliers), mais celle-ci reste néanmoins stable.

Ce ré-équilibrage est-il imputable à des difficultés rencontrées par certaines entreprises du fait d’un recours trop excessif ou mal maitrisé au DiY ? À défaut d’être une certitude absolue, c’est en tout cas une hypothèse que l’on peut raisonnablement émettre compte tenu d’un faisceau convergent de signaux.

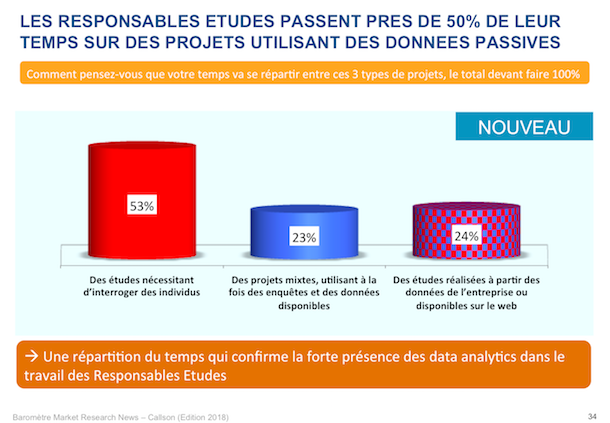

Orientation #4 : Les data-analytics s’imposent massivement dans une « boite à outils » qui ne cesse de s’enrichir

Un constat clé s’impose au regard des résultats de notre baromètre : celui de la très forte mixité des sources d’informations utilisées dans les travaux de recherche mis en oeuvre par les responsables études. Seulement 6% d’entre eux s’appuient exclusivement sur des données d’enquêtes (la grande majorité utilisant outre celles-ci les data provenant des bases internes de l’entreprise ou celles disponibles sur le web). Et ceux-ci estiment passer 50% de leur temps sur des démarches intégrant des données passives issues de ces différentes sources.

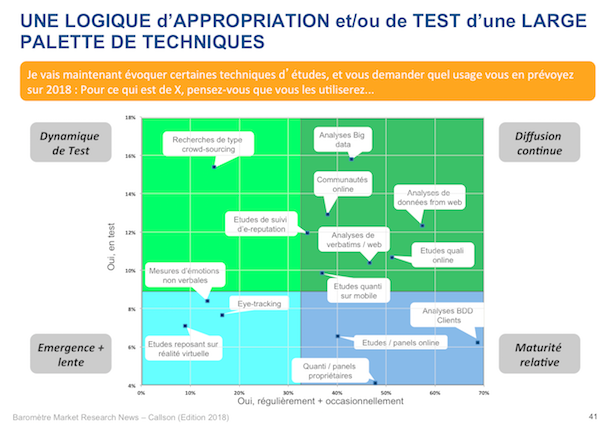

Et il se confirme plus largement un enrichissement continu de la palette des techniques auxquels ont recours les responsables études, avec 3 phénomènes particulièrement marquants :

– une « massification » de l’usage du data-mining et des techniques associées au « digital » : analyse des verbatims et des données quantitatives disponibles sur le web, communautés on-line, quali on-line, suivi de l’è-réputation et études quantitatives sur mobile

– une forte dynamique de test pour les approches de type crowd-sourcing

– et un frémissement de l’usage des mesures d’émotions non verbales, qui était cantonné jusqu’ici à quelques happy-news.

Orientation #5 : Une forte priorité donnée aux études ad’hoc, et un avantage aux études quantitatives

Nous avions déjà enregistré l’an passé les signes d’une priorisation des démarches ad’hoc au détriment des outils barométriques. Ce mouvement s’amplifie encore en 2018, ce qui nous semble devoir être appréhendé comme la traduction d’un fort besoin de souplesse de la part des entreprises dans leurs projets d’études.

Alors que nous étions ces précédentes années dans une perspective de maintien des équilibres entre quali et quanti, 2018 devrait être un peu plus favorable à ces dernières, au bémol de l’univers des services qui devrait cette année être un gros consommateur d’approches qualitatives.

Pour ce qui est des techniques de recueil, nous sommes là au contraire dans un continuum avec un avantage qui devrait s’accentuer pour le on-line.

Et enfin, il se confirme encore et à nouveau le besoin des entreprises pour des études immédiatement parlantes et utilisables pour décision et/ou action, au détriment de celles exigeant plus de temps de réflexion…

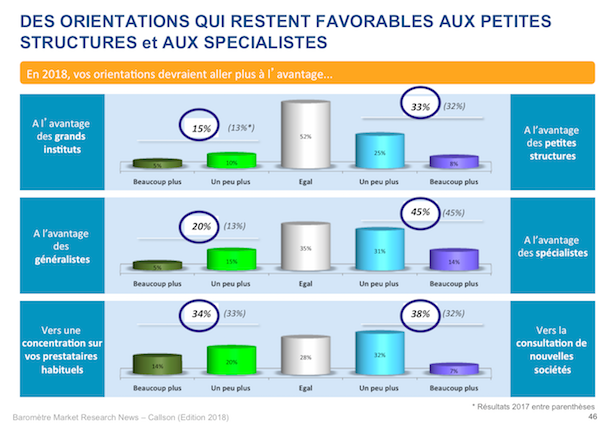

Orientation #6 : Une prédisposition toujours aussi favorable pour les petites structures et surtout pour les spécialistes.

Voilà bien une tendance qui ne s’est jamais démentie depuis la création de notre baromètre : les responsables persistent à vouloir privilégier les spécialistes au détriment des généralistes, et les petites sociétés plutôt que les grandes (même si certains éléments de contexte – la nécessité de réaliser des études internationales par exemple, peuvent éventuellement freiner le passage à l’acte).

Enfin, on observe cette année une propension à orienter la demande plus vers le recueil de données que vers les prestations de conseil. Cette évolution est cohérente avec l’hypothèse que nous formulions plus haut d’une prise de conscience des limites du DiY dans les études. Il est néanmoins à considérer comme un signal important du côté des instituts les plus désireux de remonter la chaine de valeur.

Les résultats plus complets de notre baromètre sont disponibles ici :

POUR ACTION

• Contacter les réalisateurs de l’étude : @ Thierry Semblat (MRnews) / @ Laurent Poggi (Callson)